|

迅速採取行動並關注三大必要事項可以加強非洲銀行並支持復甦

COVID-19大流行突然帶來,而且嚴峻的危機,對非洲國家造成了殘酷的打擊,威脅著數百萬人的生活和生計,並導致了經濟的迅速萎縮。這對整個非洲大陸的行業(包括銀行業)都產生了連鎖反應。現在,隨著公司和領導者開始著眼於復甦,McKinsey的新分析提供了一些可以樂觀的情緒。

非洲大陸四個主要經濟體(肯亞,摩洛哥,奈及利亞和南非)的銀行發布的政府數據和財務資訊顯示,儘管該病毒再次流行,但該流行病在2020年對非洲銀行的影響沒有最初預期的那麼嚴重。由於銀行在非洲廣泛的經濟和社會中發揮著重要作用,這反過來可能預示著非洲大陸的更快復甦。

與過去的許多經濟衝擊不同,COVID-19危機不僅只限於銀行業。這是一場人道主義危機和實體經濟危機,銀行受到超額的信貸損失和不確定的需求的影響。在已發達國家市場,估計銀行的平均股本回報率(ROE)可能會在2021年降至1.5%以下,然後到2024年恢復到危機前的9%左右的水準,這相當於銀行業實際上損失了五年的回報。

對非洲銀行的影響可能不會那麼嚴重。儘管非洲銀行的平均股本回報率下降了50%(從2019年的14%下降到2020年的7%)。但是預計,如果非洲大陸的經濟復甦遵循大多數人的預設,那麼這種增長將在未來三年內反彈至接近危機前的水準。的全球高級主管認為,很有可能會很慢開展。

借鑒McKinsey的全球研究成果以及非洲銀行業的真實案例,本文以McKinsey在2020年6月的分析為基礎以提供見解和分析,用以幫助塑造和加速這種復甦。McKinsey認為,重點應放在三個方面以生產力,風險管理和技術擴展為中心。當務之急可以幫助銀行在新的現實中建立核心的實力和彈性。

快速的複蘇幫助緩解了對銀行業的打擊

進入COVID-19危機一年後,McKinsey現在對大流行對該非洲大陸的經濟影響有了更好的了解。McKinsey已經制定了九種全球宏觀經濟情景,這些情景反映了一系列的遏制病毒,公共衛生和經濟政策對策。全球高級主管們的早期共識,最有可能流行的兩種情況是A1(病毒復發和世界復甦緩慢)和A3(2021年遏制病毒和全球增長回歸)。現在很明顯,

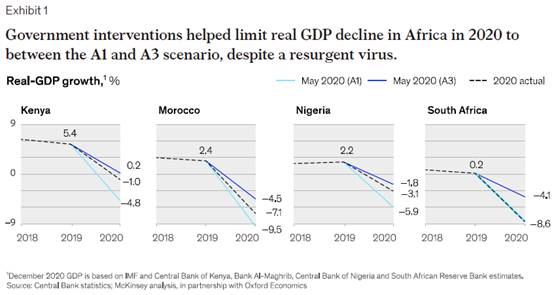

2020年大流行對大多數主要非洲經濟體的實際影響都介於這兩種趨勢之間。

(注解:

這真是廢話,0與1之間)。

南非是一個例外;該經濟體現有的弱點,再加上嚴格的全國封鎖,導致GDP下降,符合McKinsey的A1情景。這種相對的清晰性使McKinsey能夠在幾個關鍵方面對非洲銀行業的分析和展望。

2020年非洲的實際GDP下降了6%,大約介於8%(A1)和3%(A3)的估計值之間。儘管該病毒正在復發,但除去風險成本後,它對銀行收入的影響沒有預期的那麼嚴重。Postrisk收入在2020年下降了18%,最壞的估計是21%。而在因素,包括政府的財政干預與封鎖影響。在肯亞和摩洛哥,儘管農業部門面臨挑戰,包括肯亞的蝗蟲群和摩洛哥的乾旱,2020年中期的宵禁減緩預期的經濟下滑。在奈及利亞,石油價格的部分回升和封鎖限制的取消也導致國內生產總值下降了–3.1%,其A1和A3估計分別為–5.9和–1.8%之間(圖表1)。

政府支持計劃(包括暫停執行還款和信貸注入計劃,例如貸款擔保計劃),再加上低利率和非隨意性支出的減少,在這裡有了關鍵作用,有助於提高可負擔性,並且支持貸款和存款量的增長。利率的急劇下降以及交易量的減少和費用減免的減少,導致自客戶端的利息和費用收入的下降。總體而言,經濟活動的減少和失業率的上升增加了銀行的貸款風險,從而導致了更高的貸款損失準備金。

儘管該病毒再次流行,但該流行病在2020年對非洲銀行的影響沒有最初預期的那麼嚴重。

非洲銀行可能會在2022年之前恢復到危機前的後收入水準

儘管除去風險成本後收入有所增長,但非洲銀行業復甦之路仍面臨著充滿挑戰的。隨著銀行開始越過危機,它們面臨的主要阻力是風險增加,政府債務水準越來越居高不下,長期利率較低。

恢復的速度將根據所發生的情況而有所不同。根據A3的情況:假定有效的政府政策反應和最佳化醫療反應,有效地控制病毒的健康影響,風險成本後的收入會回升至危機前的作為恢復,在2022恢復。A1情景較慢的水準,假設只有部分有效的經濟干預措施和部分有效的公共衛生應對措施,以及病毒在當地的局部復發,類似於McKinsey在整個非洲大陸已經看到的那樣。可能要到2023年收入才能恢復(圖表2)。

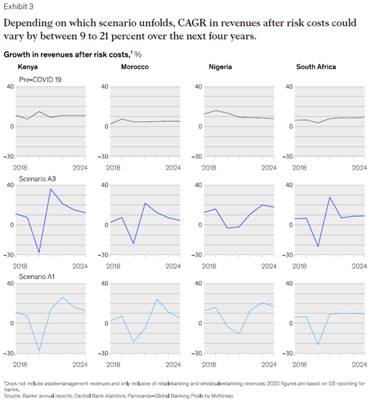

在規劃其復甦之路時,每個國家的銀行都將面臨一系列挑戰。除去風險成本後,未來收入的增長可能會因國家/地區而有很大差異,並且在很大程度上取決於數量的增長和提撥準備水準的正常化。根據當前情況的不同,在未來四年中,扣除風險成本後的收入增長率可能在9-21%的複合年增長率變化,而2020年的基數較低。

在A1軌跡下,風險成本和數量增長逐步正常化,將有助於推動南非和肯亞在2021年的複甦,而在奈及利亞和摩洛哥,風險準備金的進一步增加,可能會繼續降低風險後收入(圖表3)。

McKinsey的分析表明,對於大多數銀行而言,2020年進行的準備金水準,可能會影響每個國家/地區在扣除風險成本後的收入恢復形式和速度。

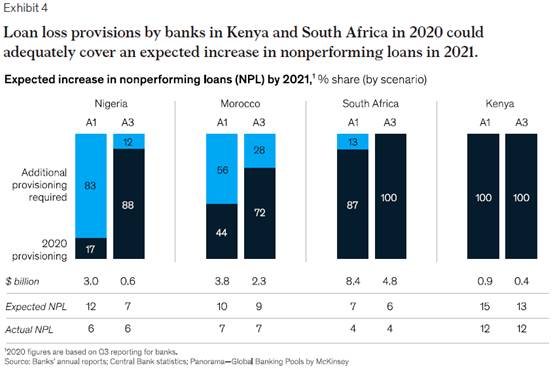

從歷史上看,GDP下降可能與不良貸款(NPLs)增長相關。因此預計2021年所有國家的不良貸款都將增加。但並非所有銀行都準備充分。奈及利亞,肯亞和摩洛哥的2020年第三季度結果以及南非的半年度結果表明,準備金水準因為銀行和國家而異。在南非和肯亞,銀行已經將貸款損失準備金增加了更多。自2019年以來已超過200%,以彌補潛在的壞賬。結果他們可能會在2021年看到更好的結果,即可能恢復到正常的配置水準。但是,如果GDP下降與不良貸款增加之間存在歷史關聯,那麼摩洛哥和奈及利亞的銀行,很可能就需要在2021年進一步提高其提撥準備水準,

因為這些國家目前的貸款損失準備金可能不足以彌補其壞賬的預期增長。尤其在A1情況下。奈及利亞的兩種情況下,不良貸款預期增加的差距將比其他三個國家中的差距要大得多。A3情景假設:油價下跌引發的2016–17年危機,導致對銀行賬簿的大量清理,並增強了風險管理流程。因而為了銀行應對未來的危機已做好了充分的準備。但是在A1假設情景:如果採取寬容措施,並且石油和天然氣部門的壓力加大,奈及利亞的不良貸款可能會急劇上升(圖表4)。

推動非洲銀行恢復和增長的三大必要條件

由於大流行的趨勢仍然無法確定,非洲銀行無法提供其復甦的機會。如果不能緩解風險,McKinsey的估計表明,到2024年,非洲銀行市場的後風險累計收支可能損失480億美元以上,導致多年的回報低於資本成本。

儘管許多非洲銀行已經採取了大膽的行動來管理大流對經濟的影響並保護其員工和客戶的生活和生計,但現在是將他們的重點轉向大流行後的增長和恢復的時候。2008年經濟危機的教訓表明,在危機時期速度就是一切。從長遠來看,在那場危機中做出迅速果斷反應的銀行表現要好得多。

在一篇文章中,McKinsey為銀行的應對策略提供了詳細的想法和分析。在此McKinsey再次進行了回顧,概述了三個必要條件,並特別注意了銀行有機會從結構上評估其成本基礎和營運模式的機會。這些調整完全在其控制範圍內。

一、建立生產力引擎

非洲銀行的資產成本比率是全球平均水準的兩倍以上。高利率在一定程度上掩蓋了這種對淨資產收益率的影響。但高利率卻又掩蓋了銀行利潤率的提高,但是現在已經降低利率,解決這種不平衡根源的需求變得十分緊迫。根據McKinsey的估計,銀行可能需要將其營運效率至少提高20%到25%,才能恢復危機前的淨資產收益率(圖表5)。

銀行必須提高生產力,包括四個主要槓桿:

1.重設第三方支出:銀行已經通過建立支出控制塔,來管理需求和清理表面帳目以更好地了解供應商的利潤,從而在2020年降低了成本。但是領導者需要保持這種勢能。在需求增加的情況下,例如電信和遠程辦公,銀行可以制定政策以尋求批量折扣。對於需求減少的類別產業(例如旅行和活動),銀行可以使用策略來管理需求並減少固定成本。

2.轉移到最小可行的中央功能:轉移到真正的零基礎結構,包含完全自助服務和流程自動化。在人力資源和財務方面,許多銀行已經在通過此類方式實現提高30%的生產率。同時還有其他職能(如風險和合規性)的巨大機會。

3.重新配置物理網路,並擁抱向數位渠道:2020年10月進行的McKinsey金融洞察力脈動調查發現,大多數消費者希望在危機後增加使用數位和移動銀行服務。然而,非洲銀行的數位績效可衡量的範圍很廣。例如該銀行數位管道上的客戶總數的百分比。銀行可以通過加速端到端數位化,並繼續推動渠道遷移來利用電子管道的廣泛採用。

4.嵌入新的工作方式:與其他服務行業一樣,銀行可以考慮永久實施封鎖期間經歷的快速決策和敏捷工作方式。例如通過利用數位協作工具和實施敏捷方,銀行可以加快項目存取,改善遠程工作,提供廣泛的線上訓練,查訪更大的人才庫並最大程度地利用跨職能團隊。

二、擴大技術

技術在幫助銀行實現生產力是勢在必行。對釋放未來增長方面有著重要作用。IT模式面臨的挑戰是只有不到10%的技術支出,用於驅動增值業務功能。這代表著一個巨大的未開發的機會。

McKinsey的分析表明,銀行可以通過利用現代手段將IT引擎的生產力提高一倍。較新的技術平台和工作方式已經達到臨界點,銀行可以大規模部署它們。在短期間,銀行可以通過利用技術來簡化自動化基礎架構配置和軟體,以及採用更細分的方法,管理需求並確定優先等級,從而增加效率。長遠來看,隨著監管機構越來越開放,銀行可能將需要轉向以公共雲為基礎的面向平台體系結構和自動化基礎架構。領先的銀行已經顯示出通過這類措施可以將成本降低20%以上。

IT基礎架構的逐步變化,相關的生產率提高和成本節省可以使銀行將注意力轉移到增長。當前約自70%的技術能力只是用於維護當前的IT基礎結構以進行日常操作,修復錯誤以及處理已知的或出現的技術債務。釋放這些資源後,首席資訊師可以投資於新功能,例如數位優先銷售和服務,通過分析實現成長,更快交付新產品,以及探索新的生態系統和鄰接關係。最終通過擴展其技術,銀行可能能夠以較低的成本滿足不斷增長的需求。

三、加強風險管理能力

在危機的背景下,銀行必須最佳化其風險成本,並降低風險管理成本。數位和分析工具對於幫助銀行具有巨大的潛力,同時也為未來的增長奠定了基礎。例如使用分析即時報告,甚至使用現在所有銀行都具有的相對少量的數據集,都可以改變風險檢測。一家東非銀行的最新合作方式,僅是使用帳戶交易數據為中小型企業(SME)客戶建立了一個預警系統,該數據可以提前識別一到三個月之間的潛在違約。通過使用其他數據源,包括公開可用的數據以及專有合作夥伴提供的的數據集,可豐富這些系統。可以幫助銀行對市場和客戶動態有更敏銳的了解,並開闢差異化服務的新途徑。

採用數位化的貸款旅程和收款方式還可以簡化營運,使銀行能夠以較低的成本做出更好的風險決策。領先的銀行可以通過採用新技術和新流程,大大降低了風險管理成本。但是,為了最佳利用這些工具,大多數非洲銀行可能需要重新針對傳統營運模式以增強其數位能力。實現這一目標的快速途徑可能是銀行與金融科技公司合作。越來越多的金融科技公司在非洲大陸和全球範圍內尋求與銀行合作而不是與之競爭。這些技術擴散提供數位技能及可以快速部署的現成解決方案。

隨著大流行的消退,最先進的銀行也許能夠利用增強的風險能力和新的分析能力,在經濟恢復後迅速抓住新的增長機會。這可能包括向以前尚未開發的部門提供貸款,例如中小型企業和無薪勞動力。銀行過去對這些部門。評估高風險。一些銀行已經在迅速行動。例如,一家南非銀行已收購了一家非銀行貸方的股權,該貸方具有創新的信用評分功能和新穎的商業模式。可以更好的中小企業客戶提供服務。

COVID-19危機不會使得銀行業絲毫無損。在過去的一年,根源性趨勢是從加速去全球化,並在一個根本性轉變的大環境來改變客戶的期望。當非洲銀行在這種新現實中規劃其復甦之路時,它們可以汲取2008年全球金融危機的教訓,並迅速採取行動。管理自己控制範圍內重要元素,以塑造其復甦和增長軌跡。這不僅恢復股本回報率以滿足股東的需求,並更好地為他們的客戶服務,而且對於實現整個大非洲的復甦都至關重要。作為穩定和流動性的關鍵驅動力,現在銀行對非洲,以往任何時候都特別重要。

François Jurd de Girancourt is a partner in McKinsey’s Casablanca

office; Aalind Gupta is a research-science specialist in the Gurugram

office, where Shikha Gupta is a research-science expert; Uzayr Jeenah is

an associate partner in the Johannesburg office.

The

authors wish to thank Jalil Bensouda, David Entwisle, Carolyne Gathinji,

Mayowa Kuyoro, and Swabra Mutwafy for their contributions to this

article. For further information on McKinsey’s scenario analysis and the

drivers of COVID-19-related impact on African banking revenues and

returns, please contact the authors on

[email protected].

(註解)

Mckinsey公司以發佈數據進行分析。這些數據來自他方,不是該公司之親自調查。因此如果原始數據精確可信,其分析結果也確實可信,如西歐、美國、日本。如果其原始數據不正確,其分析結果則是相差甚遠。對中國、非洲即是如此。因此此篇文章只有參考,不能盡信。

|